(2021)증권투자권유대행인 공부, 핵심이론 요약-1과목 금융투자상품 및 증권시장 3-2 (오답노트)

*개인의 자기계발 자격증 공부를 위한 오답노트로 실제 내용과 상이할 수 있으며, 생략된 부분이 많고, 그 내용에 대한 모든 것에 책임 지지 않으며, 사용 및 복제 · 복사 금지합니다.

3장 채권시장 2

1. 채권의 분류

| 국채 | 국가 채권 국채전문딜러제도를 이용 전문딜러는 우선 권리부여 및 시장조성자의 의무 |

| 지방채 | 규모가 작고 거래도 미비 |

| 특수채 | 산업은행, 수출입은행 등 금융공기업, 한국도로공사 등 비금융공기업 그리고 지방공기업등 안정성이 높고 장기물 발행 가능 한국은행의 통화안정증권, 특수은행의 금융특수채, 공기업의 비금융특수채 |

| 회사채 | 민간기업이 발행 법적으로 금융기관채가 회사채로 분류, 실무적으로 금융기관채는 은행채, 카드채, 캐피탈채 2곳 이상의 신용평기가관으로부터 평가받아야함(ABS는 1곳 이상) |

2. 채권의 위험 - 채무불이행 위험, 가격변동 위험, 재투자 위험, 유동성 위험, 인플레이션 위험, 환율변동 위험, 수의상환(콜) 위험

3. 채권가격와 만기수익률 - 채권의 현금흐름을 현재 가치화하는 할인율

4. 채권가격의 계산 - 만기까지 발생되는 현금흐름을 만기수익률로 할인하여 현재가치화 시키는 과정

1) 만기 일시상환 채권 : 복리채, 단리채, 할인채

*만기까지 남은 잔존기간에 따라 연 단위 기간은 연단위 복리로, 나머지 연 단위 미만 기간은 단리로 할인

2) 복수 현금흐름 채권 : 이표채, 거치채

*기본적으로 만기 일시상환채권의 계산방법을 현금흐름의 횟수만큼 반복적으로 시행하여 합산

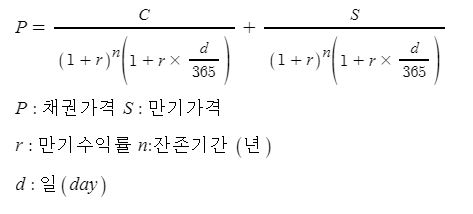

5. 만기 일시상환채권의 가격 계산

6. 복수 현금흐름 채권의 가격 계산

7. 말킬의 정리

| 제 1 정리 | 채권 가격은 채권수익률과 반대방향 |

| 제 2 정리 | 잔존만기가 길수록 동일한 수익변동률에 대한 채권가격의 변동폭이 큼 |

| 제 3 정리 | 잔존만기가 길어짐에 따라 가격의 변동률은 체감 (체증X) |

| 제 4 정리 | 만기가 일정할 때 수익률 하락으로 인한 가격상승폭 > 수익률 상승으로 인한 가격하락폭 |

| 제 5 정리 | 채권가격의 변동률은 포면이율이 높을수록 작아짐 |

8. 적극적 투자 전략

| 수익률 예측 전략 | 수익률 하락시 : 채권가격은 상승하므로 듀레이션이 긴 채권에 투자 (장기채, 할인채) |

| 수익률 상승시 : 채권가격은 하락하므로 듀레이션이 짧은 채권에 투자 (단기채) | |

| 채권 교체 전략 | 동종 채권 간 : 일시적인 가격불균형 발생 시 높은 수익률(낮은 가격) 교체 |

| 이종 채권 간 : 1) 스프레드 확대 : 국채 매도, 회사채 매입 2) 스프레드 축소 : 국채 매입, 회사채 매도 |

|

| 수익률 곡선타기 전략 | 수익률곡선이 우상향, 그 모양이 투자기간 동안 불변일 경우 |

| 롤링효과 : 잔존만기가 단축됨에 따라 수익률이 하락하는 장기채 효과 | |

| 횰더효과 : 수익률의 격차가 일정하지 않고, 만기가 짧아질수록 수익률 하락폭이 커지는 단기채 효과 | |

| 나비형 투자 전략 | 단기채권과 장기채권만 보유하고, 중기채권은 매도하는 전략 |

| 수익률곡선이 중기물의 수익률 상승, 장/단기물의 수익률 하락 예상 시 취하는 전략 | |

| 역나비형 투자 전략 |

중기채 중심의 채권만을 보유하는 전략 |

| 수익률곡선이 장/단기물의 수익률 상승, 중기물의 수익률 하락 예상 시 취하는 전략 |

9. 소극적 투자전략

| 만기 보유 전략 | 만기까지 보유 (투자신탁, 연기금, 보험회사 등) |

| 인덱스 전략 | 채권 시장 전체의 흐름을 그대로 따르는 포트폴리오를구성, 종목 숫자가 작을 수록 추적오차가 증가 |

| 현금흐름일치 전략 | 현금흐름수입이 부채의 상환흐름과 일치하거나 상회 |

| 사다리형 만기운용전략 |

각 잔존기간별 채권보유량을 동일 유지하여 이자율 변동 시의 수익률과 위험을 평균화 |

| 아령형(바벨형) 만기운용전략 |

단기채, 장기채로만 만기 구성 |

| 면역전략 | 수익률 변동 위험을 제거하고 투자목표를 달성하는 전략 |

| 가격변동과 수익변동을 상쇄 (듀레이션과 만기 일치 X ) |

10. ABS (자산유동화증권) - 금융기관이 보유하고 있는 자산을 표준화하고 특정 조건별로 집합하여 이를 바탕으로 발행한 새로운 형태의 유가증권

*기초 자산에서 발생하는 현금흐름으로 원리금의 상환을 표시하는 증권

1) 장점 : 발생사의 유동성 확보, 자금조달수단 다양화, 비유동성 자산의 처분, 조달비용 감소

2) 단점 : 대규모 발행만 가능, 위험 잔존, 질적 악화, 시간 소요

3) 발행 주체 : 유동화전문회사(SPC)

11. 신종자본증권 - 자본의 성격이 강한 채권, 하이브리드채권, 후순위성, 코코펀드

12. 조건부자본증권 - 특정한 상황에 처할 경우 채권이 자본으로 전환되거나 상각(손해)되는 채권

*특징 : 은행자본 인정, BIS비율 개선, 신종자본증권과 후순위채로 분류, 후순위성, 높은 금리 보장, 지분(주식)보다 먼저 상각(손해)될 수 있음

13. EB 교환사채 - 발행사가 보유한 주식으로 교환될 수 있는 권리, 발행사의 주식이 아닌 발행사가 보유한 주식으로 교환, 주식 취득 시 신규자금이 지출되지 않음

14. CB 전환사채 - 일정한 기간이 지나면 주식으로 전환할 수 있는 특별한 약속이 있는 회사채

*일반 채권이 일정 기간 동안 일정한 가격으로 발행기업의 주식으로 전환될 수 있는 권리

*투자 여부는 패리티(Parity)에 의해 결정

15. Parity Price 패리티 가격 - 전환사채의 주식 측면의 이론가격으로 전환사채는 '채권+주식 콜옵션'인데 주식 콜옵션의 가치를 나타낸 것.

'자기계발 > 금융 자격증' 카테고리의 다른 글

| (2021)증권투자권유대행인 공부, 핵심이론 요약-3과목 투자권유 1 (오답노트) (0) | 2021.03.26 |

|---|---|

| (2021)증권투자권유대행인 공부, 핵심이론 요약-1과목 금융투자상품 및 증권시장 4 (오답노트) (0) | 2021.03.26 |

| (2021)증권투자권유대행인 공부, 핵심이론 요약-1과목 금융투자상품 및 증권시장 3 (오답노트) (0) | 2021.03.24 |

| (2021)증권투자권유대행인 공부, 핵심이론 요약-1과목 금융투자상품 및 증권시장 2 (오답노트) (0) | 2021.03.16 |

| (2021)증권투자권유대행인 공부, 핵심이론 요약-1과목 금융투자상품 및 증권시장 (오답노트) (0) | 2021.03.15 |